에코프로비엠

오늘은 2차 전지 소재주의 강자 에코프로비엠에 대해서 알아보도록 하겠습니다. 에코프로비엠은 2016년도에 에코프로의 2차 전지 소재 사업부문이 물적 분할되어 신설된 회사입니다.

아시다시피 1차 전지는 한 번 사용하고 버리는 알카라인 전지, 수은전지 등 기존의 건전지를 말하며, 2차 전지는 충전과 방전을 반복할 수 있는 전지를 말합니다.

위 그림은 2차 전지를 간단히 도식화한 그림인데요. 이 중에서 에코프로비엠은 양극재를 생산합니다. 양극재는 리튬 2차 전지의 4대 핵심소재(양극, 음극, 전해액, 분리막) 중 그 비중이 가장 큰 소재로 고출력 2차 전지에 사용되고 있으며 그 적용분야가 확대되어 가고 있습니다.

리튬이온 배터리 산업의 주요 시장은 아래와 같이 크게 두 부분으로 나눌 수 있는데요.

1) IT 등의 소형 전지 시장입니다. 이 시장은 성숙 단계이며 새로운 IT 기기의 시장 확대와 함께 전동공구 등 고출력의 소형 전지 수요가 증가할 것으로 전망됩니다.

2) 전기 자동차 시장으로서 플러그인 하이브리드와 순수 전기차가 성장의 주축이 됩니다. 해당 산업의 성장에 따라 중대형 2차 전지 시장의 빠른 확대가 예상되고 있습니다.

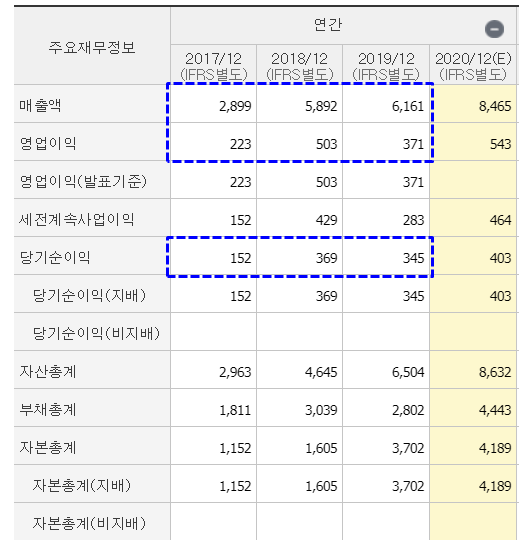

양극재가 전체 매출의 99%를 차지하고 있으며 매출실적에서 보는 바와 같이 수출이 내수보다 더 큰 비중을 차지하고 있습니다.

매출액이 2018년에 큰 폭으로 늘어났고 2019년에도 증가 추세입니다. 영업이익은 2019년 오히려 감소했네요. 2019년 당기순이익은 2018년과 비슷한 수준을 유지하였습니다.

2019년 투자활동현금흐름이 큰 폭으로 증가하였습니다. CAPEX도 증가하였고 그로 인해 FCF는 마이너스 현금흐름을 나타내고 있습니다. 큰 자본지출에 의한 일시적인 마이너스 현금흐름이 수익으로 돌아온다면 최상의 조건일 것입니다.

다음으로 각 증권사의 분석자료를 요약해 보겠습니다.

1. 하이투자 증권 (3/16)

2020년 뚜렷한 상저하고 실적 흐름 전망

코로나 19 사태로 IT기기와 전기차 수요의 불확실성이 존재한다. 하지만 하반기 삼성 SDI와 SK 이노베이션향 소재 출하가 크게 확대되면서 매출 증가와 수익성 개선이 일어날 것이다.

2. 삼성증권 (3/26)

과점의 지위는 변하지 않음

코로나19 사태로 인한 고객사 수주 변동을 감안하여 20년 영업이익을 20% 하향 조정함

캐파 증설에는 지장이 없을 전망임, 3만 톤 증설 물량이 2분기부터 돌아갈 예정임.

3. 키움증권 (4/22)

2분기는 코로나 영향으로 우려되지만 EV향 출하 증가 지속 전망

1분기 영업이익은 88억으로 예상보다 호조임. 하지만 코로나 19 영향이 2분기에 반영이 예상되어 우려되나 EV향 출하 증가는 여전히 지속될 가능성이 높음

이상으로 에코프로비엠에 대해서 알아보았습니다. 방향성을 보면 에코프로비엠의 성장은 틀림이 없습니다. 하지만 현재의 상황이 업황을 어렵게 하고 있습니다. 2차 전지 관련주 중에서 특히 소재주는 매력적인 주식입니다. 항상 관심에 두고 체크를 하여야겠습니다.

- 작성된 포스팅은 개인의 주관적인 내용이 포함되어 있어 작성된 내용과 사실이 다를 수 있음

- 블로그에 작성된 내용으로 투자한 투자 결과에 대해서는 어떠한 법적 책임이 없음

'주식' 카테고리의 다른 글

| 디앤씨미디어-웹툰과 함께 성장하다! (10) | 2020.04.26 |

|---|---|

| 풀무원-가공식품 수요증가 경기방어주 (8) | 2020.04.25 |

| 에치에프알 주가 - 5G 대장주 (8) | 2020.04.23 |

| 아이스크림에듀 주가 (11) | 2020.04.20 |

| 존 템플턴의 투자방법 알아보기 (2) | 2020.04.12 |

댓글