두산인프라코어

요약: 중국이 최근 코로나 영향에서 벗어나며 굴착기 발주가 증가하고 있습니다. 이 중에서 상당수를 두산인프라코어에서 수주받았으며 중국 판매 추이가 상승 중입니다. 하반기에 미국 및 유럽 등에서의 판매 회복이 관건이나 현재 중국 판매 추이를 주의 깊게 지켜보아햐 하겠습니다.

1. 두산인프라코어 : 기업개요

두산인프라코어는 건설기계, 공작기계, 엔진을 제조하는 종합기계업체입니다. 2004년에 두산그룹의 일원으로 새롭게 출범하였고 2007년에는 소형건설장비 분야의 글로벌 기업인 밥켓을 성공적으로 합병하였습니다.

건설기계

내수 대비 수출에 집중해야 하는 수출 지향적 산업으로 대량 생산 체제 구축을 위한 시설투자가 요구되는 산업입니다.

계절적 수요의 변동이 큰 산업으로 우리나라는 우기 및 동절기가 비수기이며 중국은 정책 및 투자가 집중되는 3~5월이 성수기입니다. 중국 시장은 '17년 상반기부터 본격적으로 시장이 회복되면서 인프라 건설 및 이와 관련된 원자재 확보를 위한 광산에서의 수요가 증가하고 있으며, 과거에 판매되었던 장비의 교체 주기가 맞물리면서 시장이 지속적으로 성장하고 있습니다.

엔진

높은 기술이 요구되는 자본, 기술 집약적 산업입니다. 주로 상용차량, 건설 및 산업기계 및 발전기, 그리고 선박의 엔진을 제작하는 부품사업입니다.

산업특성

두산인프라코어의 사업부문은 건설 경기 및 자동차 경기 등 전방 산업의 영향을 받는 사업 분야로 국내 경기 및 정부의 정책, 그리고 해외 경제 동향의 영향을 많이 받습니다. 하지만 밥켓의 주력 제품은 주택 건설, 농업, 조경 시장을 주요 타깃으로 두고 있어 대형 건설기계에 비해 상대적으로 덜 민감한 편입니다. 또한 두산 밥켓의 중국 사업부문은 대규모 인프라 공사 및 원자재 수요에 의한 광산용 중대형 장비 비중이 높으며, 최근 경기 불황에서 벗어나 '17년 부터 원자재 확보를 위한 중대형장비 수요가 증가하고 있으며, 농촌이나 시정 공사 및 지속적인 도시화 계획에 의한 소형장비 판매 비중이 지속적으로 높아지고 있습니다.

경쟁요소

1) 두산인프라코어의 건설기계 사업부문은 세계적으로 완전 경쟁 체제로 다수의 글로벌 업체와 각 나라에 기반을 둔 지역 로컬업체들의 시장 참여로 경쟁이 심화되고 있습니다. 또한 제품의 성능, 품질이 비슷해지면서 가격과 영업, 서비스 등의 경쟁력이 주요 경쟁요인이 되고 있습니다.

2) 두산인프라코어의 사업부문인 엔진 제품은 신뢰도 높은 성능과 내구성을 보장할 수 있어야 하며 연비 성능도 좋아야 합니다. 최근에는 친환경 개발 경쟁이 지속되고 있습니다.

2. 두산인프라코어 : 실적 분석

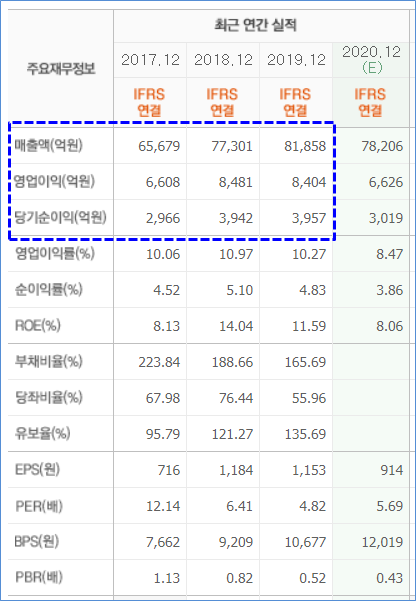

▲두산인프라코어의 최근 3년간 실적입니다. 매출액은 증가 추세에 있으며 영업이익과 당기순이익은 2018년에 2017년 대비 증가하였다가 2019년까지 같은 수준을 유지하고 있습니다.

▲두산인프라코어의 현금흐름입니다. 2018년부터 2019년까지 영업활동, 투자활동, 재무활동 모두 양호한 현금흐름을 보이고 있습니다.

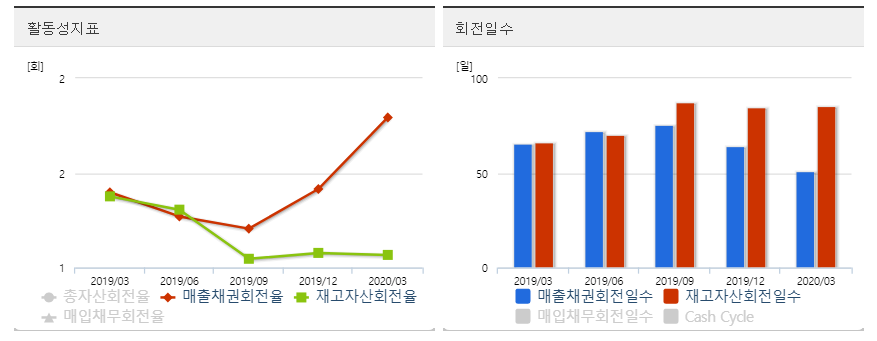

▲두산인프라코어의 최근 분기 매출채권회전율은 상승흐름으로 좋으나 재고자산회전율이 하락 추세로 좋지 않은 흐름입니다.

3. 두산인프라코어 : 재무 건전성

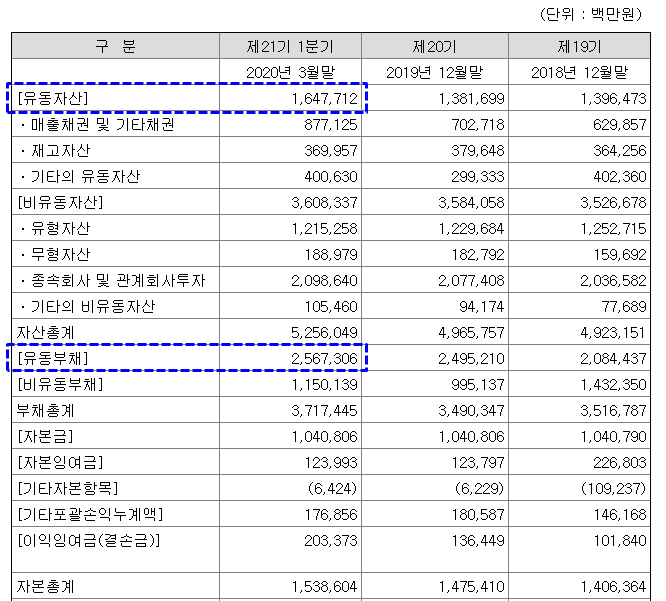

두산인프라코어는 아래 연결 재무제표와 개별 재무제표에서 보듯이 개별 재무제표에서 부채비율이 높은 위험 수준입니다.

▲재무 건전성: 위험 (개별)

- 부채비율 157%, 유동비율 55%

- 자산 대비 차입금 비중 56%

- 이자보상배율 1배

4. 두산인프라코어 : 증권사 보고서

하이투자증권 보고서 (4월 1일)

- 중국 때문에 건설기계 3사 중 가장 회복 빠름

- 코로나 19의 영향 가정: 중국 3 월 -20%, 선진시장 3~4 월 -50%

- 중국이 3 월부터 글로벌 시장 중 가장 빠르게 회복하고 중국 노출이 40%로 상대적으로 많은 동사의 2 분기 실적 턴어라운드 폭이 가장 빠르고 높다.

- 그러나 DICC 소송 리스크와 모회사 두산중공업의 재무 리스크가 주가를 누르고 있다.

5. 두산인프라코어 : 결론

두산중공업 경영정상화를 위한 두산인프라코어와 두산밥캣 매각설이 있습니다. 그러나 돈 잘 버는 알짜기업을 파는 것은 가능성이 크지 않다는 의견이 많습니다. 최근 세계 최대 굴착기 시장인 중국에서 굴착기 판매 추이가 뚜렷한 증가세를 보이고 있어 전망이 좋아 보입니다. 하반기에 미국, 유럽 등의 실적 회복 여부가 관건이나 현재 중국의 판매 추이를 주의깊게 지켜보아야 하겠습니다.

※ 다른 산업의 기업분석이 관심있다면 아래 포스팅을 참고하세요.

RFHIC 주가 - 5G 대장주!

RFHIC 주가 - 5G 대장주! 1. RFHIC는 어떤 회사인가? RFHIC는 무선통신 장비 제조업체입니다. 회사의 이름에도 나타나 있듯이 RF는 Radio Frequency의 약자로 무선통신을 의미합니다. RFHIC는 무선통신 장비 ��

tijeans.tistory.com

우리손에프앤지 - 육류(돼지고기) 관련주

우리손에프앤지 지난달 미국에서는 코로나 여파로 세계 최대 육류업체 타이슨푸드 공장 등 22곳이 문을 닫았다고 합니다. 저임금 노동자들이 가까이 붙어 육류를 가공하는 작업환경에 코로나 ��

tijeans.tistory.com

'주식' 카테고리의 다른 글

| 구글 바드 관련주 TOP 3 (쳇gpt관련주 포함) 수혜주는? (0) | 2023.02.08 |

|---|---|

| 렘데시비르 관련주 총정리 (0) | 2020.11.19 |

| 우리손에프앤지 - 육류(돼지고기) 관련주 (2) | 2020.05.24 |

| 작지만 강한 기업에 투자하라 - 랄프 웬저 (6) | 2020.05.21 |

| 에스퓨얼셀-건물용 연료전지 1등기업 (2) | 2020.05.19 |

댓글